27 stycznia 2025

W sprawie, która stała się inspiracją do tych rozważań, A.S. została pozwana o spłatę wierzytelności z umowy kredytu. Stroną powodową nie był jednak sam Bank, a jeden z funduszy sekurytyzacyjnych (E. 1), na podst. rzekomej umowy cesji.

Sprawy dotyczące cesji wierzytelności i sporów z funduszami stanowią istotny element naszej praktyki w obszarze prawa bankowego i oddłużania.

Sąd I instancji uznał powództwo w całości, odstępując jedynie od zasądzenia od A.S. kosztów postępowania Sądowego. Pozwana wniosła jednak apelację. Problematyka sprawy obejmowała przede wszystkim kwestie:

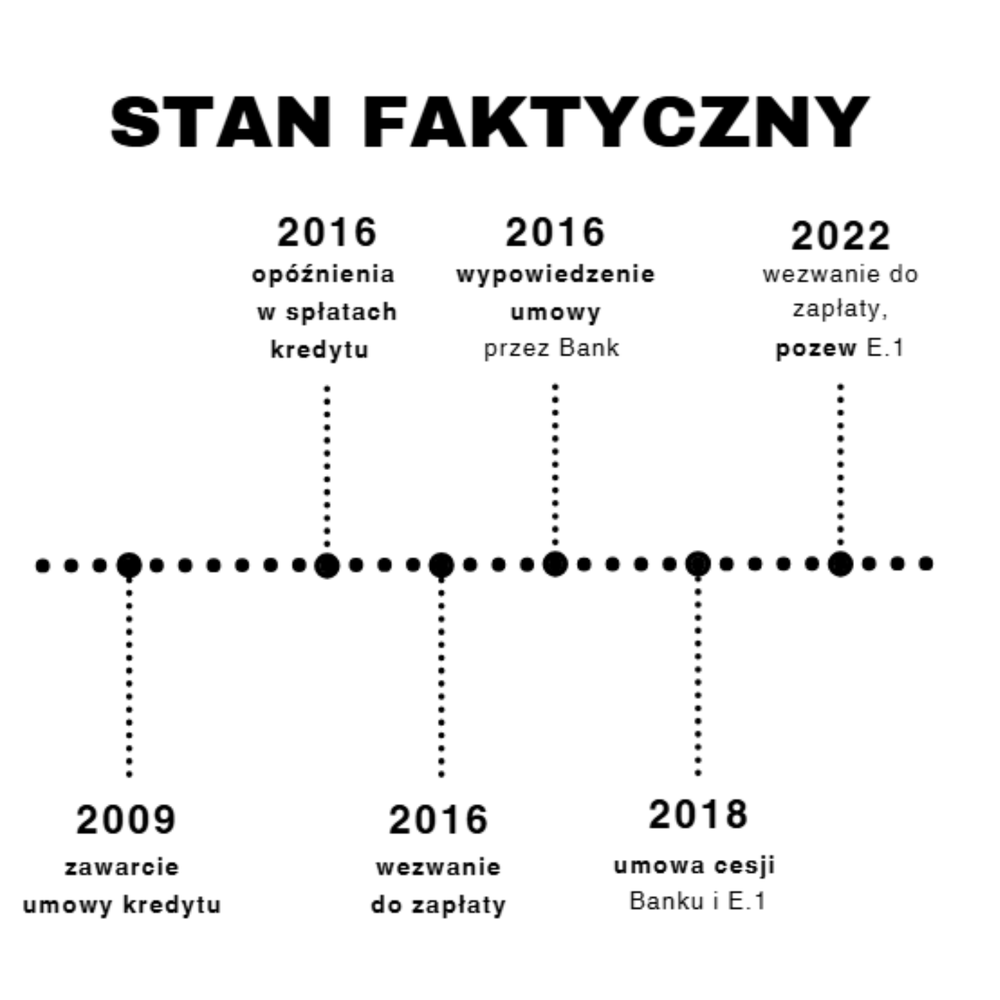

A.S. i R.S. zaciągnęli w 2009 roku kredyt w Banku na zakup mieszkania w W. Niestety, od 2016 roku A.S. miała problemy finansowe i przestała spłacać raty. Z tego względu, Bank pismami z 2016 r., skierowanymi do A.S. i R.S., wypowiedział umowę kredytu i wezwał do spłaty całej wierzytelności Banku.

W pismach wskazano, że nieuregulowanie należnej kwoty w wyznaczonym terminie spowoduje podjęcie dalszych kroków prawnych, w tym skierowanie sprawy na drogę postępowania sądowego.

Oba pisma do kredytobiorców zostały nadane na wskazany przez nich adres zamieszkania, jednak nie odebrali oni korespondencji i została ona zwrócona do nadawcy. Bank - "wierzyciel pierwotny" na mocy zawartej w 2018 r. umowy przelewu wierzytelności, dokonał przelewu przysługującej mu od pozwanej wierzytelności na rzecz powoda - E.1.

W 2022 r. powód skierował do A.S. wezwanie do zapłaty, w którym poinformował o dokonanej cesji wierzytelności oraz wezwał do natychmiastowego uregulowania zadłużenia wynikającego z przedmiotowej umowy kredytu, wskazując, że należność należy uregulować w nieprzekraczalnym terminie.

W przedmiotowej sprawie powód nie wykazał przede wszystkim nabycia wierzytelności wynikającej ze spornej umowy kredytu. W umowie cesji wskazano, że pakiet nabytych wierzytelności miał być opisany w załącznikach do umowy, których jednak, w odróżnieniu od samej umowy, nie dołączono do pozwu. Nie można było więc ustalić, czy do objętych wierzytelności należą również wierzytelności obejmujące umowę kredytu zawartą przez A.S.

Do pozwu nie dołączono również poświadczonej „za zgodnością z oryginałem” kserokopii ww. umowy, ale jedynie jej wydruk, podczas gdy w uchwale III CZP 37/94 SN stanął na stanowisku, że niepoświadczona podpisem strony kserokopia nie stanowi dokumentu.

Sąd nie może też czynić ustaleń faktycznych na podst. wyciągu z ksiąg rachunkowych E.1, który jest funduszem sekurytyzacyjnym, ponieważ wyciąg taki stanowi jedynie dokument prywatny. Dane ujęte w ww. księgach rachunkowych mogą więc stanowić jedynie dowód tego, że określonej kwoty wierzytelność jest w nich wpisana względem określonego dłużnika na podst. opisanego w nich zdarzenia.

Nie stanowi to jednak dowodu skuteczności takiego zdarzenia (takiej cesji) oraz istnienia i wysokości nabytej wierzytelności. Pozwany nie załączył również do pozwu potwierdzenia nadania czy odbioru pisma, w którym E.1 rzekomo informował kredytobiorców o nabyciu przez siebie wierzytelności - nie sposób więc tego ustalić.

W omawianej sprawie sąd pierwszej instancji nie rozważył, czy Bank, wypowiadając umowę kredytu, uwzględnił procedurę z art. 75c Prawa bankowego (w brzmieniu obowiązującym w dniu wypowiedzenia). Przepis ten ma istotne znaczenie dla bytu prawnego umowy kredytu, ponieważ nakłada na bank obowiązek uprzedniego wezwania kredytobiorcy do zapłaty.

Wezwanie to powinno zawierać pouczenie o możliwości złożenia wniosku o restrukturyzację zadłużenia. Dopiero po bezskutecznym upływie wyznaczonego w wezwaniu terminu (nie krótszego niż 14 dni) bank może wypowiedzieć umowę.

Z uwagi na powyższe, należy zwrócić szczególną uwagę na prawidłowe doręczenie wezwania do zapłaty. Sąd rozpoznający apelację w przedmiotowej sprawie podzielił pogląd wyrażany w orzecznictwie: bank nie może swobodnie wypowiedzieć umowy kredytowej w przypadku opóźnienia w spłacie przez kredytobiorcę. Niespełnienie tych przesłanek powoduje nieskuteczne wypowiedzenie umowy kredytu.

Powód, aby udowodnić wymagalność roszczenia, przedstawił oświadczenie Banku o wypowiedzeniu umowy kredytowej. W oświadczeniu tym Bank wskazał na brak spłaty zadłużenia pomimo wcześniejszego wezwania i powołał się na art. 75 Prawa bankowego. Bank wezwał do spłaty całości zadłużenia w terminie 30 dni od doręczenia wypowiedzenia.

Wcześniej Bank wysłał do kredytobiorcy pismo zatytułowane „Ostateczne wezwanie do zapłaty”. Wezwanie to nie zawierało jednak pouczenia o możliwości złożenia wniosku o restrukturyzację zadłużenia, zgodnie z art. 75c Prawa bankowego.

Powód przedstawił również „Broszurę informacyjną”, w której znajdowała się informacja o możliwości kontaktu z Bankiem w celu restrukturyzacji. Nie wynika jednak z treści „Ostatecznego wezwania do zapłaty”, aby broszura ta stanowiła jego załącznik. Co jednak najistotniejsze, strona powodowa nie wykazała, aby doręczyła pozwanej przedmiotowe „ostateczne wezwanie do zapłaty” wraz z „Broszurą informacyjną”.

Powód nie przedłożył żadnego dowodu na skuteczne doręczenie wezwania ani nawet na jego wysłanie. Skoro zatem powód nie wykazał, aby odpowiednie wezwanie do zapłaty zostało prawidłowo doręczone pozwanej, sąd uznał zarzuty skarżącej, uznając tym samym, że roszczenie objęte żądaniem pozwu nie jest jeszcze wymagalne a tym samym jest przedwczesne.

Sąd Apelacyjny w Gdańsku, rozpatrując apelację w sprawie o zapłatę z tytułu umowy kredytu, podkreślił istotną rolę art. 75c Prawa bankowego w zakresie wypowiedzenia umowy. Bank jest zobowiązany do przestrzegania procedury określonej w tym przepisie, co oznacza konieczność doręczenia kredytobiorcy wezwania do zapłaty zawierającego pouczenie o możliwości wnioskowania o restrukturyzację. Niespełnienie tych wymogów prowadzi do bezskuteczności wypowiedzenia umowy.

W omawianej sprawie sąd odwoławczy zakwestionował skuteczność wypowiedzenia umowy kredytu z uwagi na brak dowodu na prawidłowe doręczenie wezwania do zapłaty. W konsekwencji, ze względu na brak wymagalności roszczenia i brak legitymacji czynnej powoda, Sąd zmienił zaskarżony wyrok w punkcie I. i II. poprzez oddalenie powództwa.

Wygrana z funduszem czy bankiem to kluczowy krok, ale często pojawiają się pytania o koszty postępowania. Zachęcamy do lektury naszego wpisu o tym, kogo obciążają koszty przy niecelowej egzekucji.

Poniżej prezentujemy całość uzasadnienia wyroku w formie zanonimizowanej:

Powód E.1 w pozwie z 2022 r. wniósł o zasądzenie od pozwanej A.S. kwoty 194.323,06 zł tytułem należności głównej wraz z odsetkami ustawowymi za opóźnienie od dnia wniesienia pozwu do dnia zapłaty z zastrzeżeniem, że pozwanej przysługuje prawo do powoływania się w toku postępowania egzekucyjnego na ograniczenie jej odpowiedzialności do nieruchomości położonej w W. W uzasadnieniu powód podał, że dochodzona wierzytelność powstała w wyniku zawarcia przez pozwaną wraz z R.S. i Bank 1 umowy o kredyt na cele mieszkaniowe w 2009 roku. Zabezpieczeniem zawartej umowy kredytowej była hipoteka umowna zwykła w kwocie 260.000,00 zł oraz hipoteka umowna kaucyjna do kwoty 130.000,00 zł na ww. nieruchomości położonej w W. Następnie powód wskazał, że wierzyciel pierwotny dokonał przelewu przysługującej mu od pozwanej wierzytelności na rzecz powoda. Na powoda, że została przeniesiona wierzytelność w łącznej kwocie 221.158,83 zł, w tym 196.323,06 zł kapitału. Powód wskazał pozwana dokonała dwóch wpłat po 1.000,00 zł na rzecz Banku po umowie cesji, z tego względu powód dochodzi niniejszym pozwem kwoty kapitału w wysokości 194.323,06 zł. Jednocześnie powód podkreślił, że w niniejszym postępowaniu dochodzi roszczeń od pozwanej wyłącznie jako od dłużnika rzeczowego, a nie osobistego, a odpowiedzialność pozwanej jako dłużnika rzeczowego uzasadnia zastrzeżenie w treści wydanego orzeczenia, że pozwana w toku postępowania egzekucyjnego ma prawo powoływania się na ograniczenie swojej odpowiedzialności do nieruchomości zabezpieczonej hipoteką.

Pozwana w odpowiedzi na pozew wniosła o oddalenie powództwa w całości. Pozwana podniosła zarzut przedawnienia a ponadto zaprzeczyła, iż:

Ponadto pozwana zarzuciła, iż przedmiotowa umowa kredytu jest nieważna.

Wyrokiem z 2023 r. Sąd Okręgowy w Gdańsku:

I. zasądził od pozwanej A.S. na rzecz powoda E.1 kwotę 194.323,06 zł wraz z odsetkami ustawowymi za opóźnienie od 2022 roku do 2023 roku, z tym zastrzeżeniem, że pozwanej przysługuje prawo do powoływania się w toku postępowania egzekucyjnego na ograniczenie odpowiedzialności do nieruchomości, do wysokości wpisanej na rzecz powoda hipoteki umownej zwykłej do kwoty 260.000,00 zł;

II. zasądzoną w punkcie I wyroku należność od pozwanej na rzecz powoda rozłożył na 71 rat, z których 70 będzie w kwocie po 2.750,00 zł, zaś ostatnia w kwocie stanowiącej pozostałą do zapłaty kwotę należności głównej w wysokości 1.823,06 zł wraz z należnymi odsetkami, przy czym raty płatne będą do dnia 10-go każdego miesiąca, zaś pierwsza rata płatna będzie do dnia 10-go pierwszego miesiąca następującego po miesiącu, w którym nastąpi uprawomocnienie się przedmiotowego wyroku, wraz z odsetkami ustawowymi za opóźnienie w płatności którejkolwiek z rat i z tym zastrzeżeniem, iż w przypadku opóźnienia w płatności którejkolwiek z rat cała kwota staje się natychmiast wymagalna;

III. oddalił powództwo w pozostałym zakresie;

IV. odstąpił od obciążania pozwanej A.S. kosztami procesu.

Powyższe rozstrzygnięcie zostało wydane na podstawie następujących ustaleń i rozważań: W 2009 roku pomiędzy pozwaną A.S. i jej bratem R.S. - jako kredytobiorcami, a Bank 1 została zawarta Umowa o kredyt na cele mieszkaniowe. Zgodnie z § 2 umowy Bank udzielił kredytobiorcy kredytu w kwocie 260.000,00 zł na okres 360 miesięcy od 2009 r. do 2039 r. na zasadach określonych w umowie i OWKM. W § 3 umowy wskazano, że kredyt przeznaczony jest na finansowanie zakupu lokalu mieszkalnego w W.

W § 8 wskazano, że oprocentowanie kredytu w całym okresie kredytowania jest zmienne i stanowi sumę zmiennej stawki odniesienia oraz stałej marży Banku w wysokości 3,20 p.p., z zastrzeżeniem ust. 6 oraz z zastrzeżeniem zmiany marży Banku na podstawie § 1 la umowy (ust. 1). W dniu zawarcia umowy oprocentowanie kredytu wynosiło 7,81% w stosunku rocznym i było równe stawce odniesienia, którą jest stawka rynku pieniężnego WIBOR 3-miesięczny z zaokrągleniem do dwóch miejsc po przecinku, z ostatniego dnia roboczego miesiąca poprzedzającego miesiąc zawarcia umowy publikowana na stronie serwisu Reuters lub też na jakimkolwiek ekranie zastępczym, powiększonej o marżę Banku, o której mowa w ust. 1 (ust. 2).

Prawne zabezpieczenie spłaty kredytu, odsetek, a także innych należności związanych z kredytem stanowiła m.in. hipoteka umowna zwykła w kwocie 260.000,00 zł oraz hipoteka umowna kaucyjna do kwoty 130.000,00 zł ustanowione na spółdzielczym własnościowym prawie do ww. lokalu mieszkalnego w W (§ 10).

W § 13 (ust. 1-4) umowy wskazano skutki naruszenia umowy, tj. iż Bank może obniżyć kwotę przyznanego kredytu lub wypowiedzieć umowę w przypadku niedotrzymania przez kredytobiorcę warunków udzielenia kredytu lub w razie utraty przez kredytobiorcę zdolności kredytowej. Niedotrzymanie przez kredytobiorcę warunków udzielenia kredytu następuje w przypadku wystąpienia co najmniej jednego ze zdarzeń, o których mowa w § 14 OWKM oraz niewykonania zobowiązań, o których mowa w § 13 OWKM.

Okres wypowiedzenia umowy wynosił 30 dni, licząc od następnego dnia po doręczeniu oświadczenia Banku o wypowiedzeniu umowy, z zastrzeżeniem § 17 ust. 2 OWKM. Skutki wypowiedzenia umowy określa OWKM. W § 1 ust. 2 umowy wskazano, że jej integralną częścią są „Ogólne Warunki Kredytowania w Zakresie Udzielania Kredytów na Cele Mieszkaniowe oraz Kredytów i Pożyczek hipotecznych w Bank 1”, zwane „OWKM”, stanowiące Załącznik nr 1 do umowy, co do których kredytobiorca oświadczył, że je otrzymał, zapoznał się z ich treścią i na stosowanie których wyraża zgodę.

W 2013 r. Bank połączył się zgodnie z art. 124 ustawy Prawo bankowe oraz w trybie ustawy Kodeks spółek handlowych z Bank 1. Bank 2 jako podmiot przejmujący wstąpił z dniem połączenia we wszystkie prawa i obowiązki przejmowanego Bank 1 i stał się następcą prawnym pod tytułem ogólnych wszystkich wierzytelności łączących się podmiotów. Uchwałą Walnego Zgromadzenia z 2018 roku akcjonariuszy Banku 2 zmieniono nazwę banku na Bank 3 oraz dokonano zmiany siedziby rejestrowej.

W 2009 roku strony podpisały Aneks nr 1 do umowy kredytu, na mocy którego zmieniły treść § 2, § 3 ust. 4 i § 9 umowy. W 2009 roku strony podpisały Aneks nr 2 do umowy kredytu, na mocy którego zmieniły treść § 10 ust. 1 umowy. Kredyt został pozwanej wypłacony zgodnie z umową kredytu. Pozwana A.S. regularnie spłacała raty kredytu do 2015 roku. W 2016 roku saldo kredytu zostało przeksięgowane na rachunki w windykacji. Po zaksięgowaniu na konta windykacyjne spłaty następowały od 2016 roku do 2018 roku. Na 2018 rok saldo kredytu wynosiło 194.323,06 zł. W 2018 roku rachunki windykacyjne zostały techniczne zamknięte w związku ze sprzedażą wierzytelności.

W związku z brakiem terminowych wpłat z tytułu należności wynikających z umowy kredytu następca prawny Banku 1 – Bank 2 (obecnie Bank 3 - „Wierzyciel pierwotny”), skierował do kredytobiorców - A.S. i R.S. ostateczne wezwania do zapłaty z 2016 roku, w których ostatecznie wezwał do natychmiastowego uregulowania całego zadłużenia przeterminowanego. W piśmie wskazano, że wg stanu na 2016 r. zadłużenie wynosiło 1.309,62 zł oraz że od kwoty przeterminowanego kapitału każdego dnia naliczane są odsetki karne. Podano, że brak spłaty w terminie do 2016 r. spowoduje podjęcie dalszych kroków prawnych, w tym skierowanie sprawy na drogę postępowania sądowego celem uzyskania tytułu wykonawczego przeciwko wszystkim zobowiązanym do spłaty.

W związku z nieuregulowaniem w wyznaczonym terminie wymagalnych wierzytelności Banku, pomimo wezwania do zapłaty, Bank 2 pismami z 2016 r., skierowanymi do A.S. i R.S., wypowiedział umowę kredytu i wezwał do spłaty całej wierzytelności Banku w ciągu 30 dni od otrzymania wypowiedzenia. W pismach wskazano, że wg stanu na 2016 r. zadłużenie wynosiło 240.805,04 zł, w tym 236.150,84 zł z tytułu nieprzeterminowanego kapitału, 677,91 zł - z tytułu nieprzeterminowanych odsetek, 2.072,22 zł - z tytułu przeterminowanego kapitału, 1.869,86 zł - z tytułu przeterminowanych odsetek, 32,46 zł - z tytułu karnych odsetek, 1,75 zł - z tytułu kosztów pism. Wskazano, że zadłużenie to wzrasta każdego dnia o odsetki w wysokości określonej w umowie. Podano, że nieuregulowanie należnej kwoty w wyznaczonym terminie spowoduje podjęcie dalszych kroków prawnych, w tym skierowanie sprawy na drogę postępowania sądowego celem uzyskania tytułu wykonawczego przeciwko wszystkim zobowiązanym do spłaty. Oba pisma do kredytobiorców zostały nadane w 2016 r. na adres ww. kredytowanej nieruchomości w W. Kredytobiorcy nie odebrali powyższej korespondencji i w 2016 roku nastąpił zwrot pism do nadawcy.

Bank 3 – „Wierzyciel pierwotny”, na mocy zawartej w 2018 r. umowy przelewu wierzytelności, dokonał przelewu przysługującej mu od pozwanej wierzytelności na rzecz powoda - E.1. Powód został ujawniony w dziale IV księgi wieczystej jako wierzyciel hipoteczny z tytułu wpisanych pod nr 1 i 2 hipoteki umownej zwykłej w kwocie 260.000,00 zł i hipoteki umownej kaucyjnej do kwoty 130.000,00 zł zabezpieczających spłatę przedmiotowego kredytu (w miejsce pierwotnego wierzyciela – Banku 1).

W 2022 r. powód skierował do A.S. wezwanie do zapłaty, w którym poinformował o dokonanej cesji wierzytelności oraz wezwał do natychmiastowego uregulowania zadłużenia wynikającego z przedmiotowej umowy kredytu. W piśmie wskazano, że stan zadłużenia na 2022 r. wynosił 270.728,75 zł, w tym należność główna 194.323,06 zł oraz że należność należy uregulować w nieprzekraczalnym terminie do 2022 r. na podany w piśmie rachunek bankowy.

R.S., brat pozwanej, występował w umowie kredytu jako współkredytobiorca. Pozwana nie była w stanie sama spłacać rat kredytu, brat częściowo uczestniczył w spłatach kredytu. Pozwana początkowo wynajmowała ww. lokal mieszkalny w W od 2008-2009 roku, następnie kupiła to mieszkanie za środki pochodzące z przedmiotowego kredytu, mieszka tam do chwili obecnej. Partner pozwanej wykradał korespondencję z jej skrzynki pocztowej i wyrzucał. A.S. rozstała się z partnerem w 2016 roku. Pozwana pozostawała ze swoim byłym partnerem w konflikcie, partner pozwanej przejawiał gwałtowne zachowania, zdarzało mu się zniszczyć skrzynkę pocztową. Partner pozwanej przebywał w 2016 roku w Niemczech, gdzie pracował, a do Polski przyjeżdżał sporadycznie. Pozwana nie informowała Policji o zniszczonej skrzynce, ani też nie podejmowała żadnych innych działań prawnych w tym zakresie, poza zawiadomieniem spółdzielni.

R.S. nie zgłaszał w Banku swoich nowych adresów zamieszkania, mimo że się przeprowadzał. Nie otrzymał nigdy wypowiedzenia umowy kredytu. Brat pozwanej pomimo, iż był współkredytobiorcą uważał, iż to pozwana powinna spłacać kredyt, zdarzało mu się przekazywać pozwanej pieniądze na jego spłatę, jeżeli został o to poproszony. Pozwana w 2015 roku otrzymała od Banku informację, że zalega z ratą kredytu. W 2016 roku poprosiła brata R.S. o pomoc w spłacie, z uwagi na zaległości około 3 miesięczne. Od 2016 roku nie miała funduszy na spłatę rat. Brat pozwanej R.S. przelał jej w 2016 roku kwotę 10.000,00 zł i wpłaciła te środki do Banku. Sama nie była w stanie spłacać kredytu. Była świadoma, że Bank może jej wypowiedzieć umowę i naliczać odsetki. Pozwana początkowo naprawiała zepsutą skrzynkę pocztową, ostatecznie zaniechała napraw i nie podjęła żadnych działań celem zachowania możliwości otrzymywania korespondencji. Nie skontaktowała się z kredytodawcą, ani z jego następcą prawnym celem wskazania innego adresu do doręczeń. W 2019 roku powód sporządził Wyciąg z ksiąg rachunkowych oraz ewidencji analitycznej wierzytelności Funduszu sekurytyzacyjnego na podstawie art. 194 ustawy z 2004 r. o funduszach inwestycyjnych, w którym stwierdził, że w 2018 r. zawarł umowę przelewu wierzytelności z Banku 3, na podstawie której nabył wierzytelność wraz z wszystkimi zabezpieczeniami, należnościami ubocznymi i innymi prawami do dłużnika: A.S. i R.S. z tytułu przedmiotowej umowy kredytu z 2009 roku, w łącznej kwocie 233.206,56 zł, na którą składa się należność główna w kwocie 194.323,06 zł, a także odsetki zbyte przez cedenta a zakupione przez cesjonariusza w kwocie 26.355,42 zł i odsetki naliczone przez cesjonariusza od należności głównej od dnia następnego po dacie cesji, tj. 2018 r. do dnia wystawienia wyciągu w wysokości 12.528,08 zł.

Powyższy stan faktyczny Sąd Okręgowy ustalił na podstawie dokumentów złożonych do akt sprawy. Kluczowe znaczenie dla rozstrzygnięcia w niniejszej sprawie miały dokumenty takie jak: umowa kredytu, pisma zawierające wypowiedzenie umowy kredytu z 2016 r. wraz z kopią potwierdzenia nadania pism i potwierdzeniami niepodjęcia przesyłek w terminie, umowa przelewu wierzytelności, zestawienie spłat za okres 2009-2018, zaświadczenie z 2023 r. i historia rachunku. Sąd pierwszej instancji częściowo skorzystał z zeznań świadka R.S., brata pozwanej, uznając te zeznania za wiarygodne, ponieważ korespondowały z pozostałym zebranym w sprawie materiałem dowodowym i nie zawierały sprzeczności podważających ich wiarygodność. Podstawę ustaleń faktycznych stanowił również dowód z zeznań strony powodowej A.S. Na podstawie art. 2352 § 1 pkt 2 i 5 k.p.c. Sąd pominął wniosek dowodowy pozwanej o sporządzenie opinii przez biegłego sądowego z zakresu finansów i rachunkowości.

Przechodząc do rozważań Sąd pierwszej instancji uznał, że powództwo zasługiwało na uwzględnienie w przeważającym zakresie. Podkreślił, że faktyczną podstawą odpowiedzialności są ustanowione na podstawie art. 65 i następnych ustawy z 1982 roku o księgach wieczystych i hipotece - hipoteka umowna zwykła oraz hipoteka umowna kaucyjna ustanowione na nieruchomości, której właścicielką jest pozwana, zaś konsekwencją rzeczowej odpowiedzialności każdorazowego właściciela nieruchomości obciążonej hipoteką jest dopuszczalność zaspokojenia się z tej nieruchomości przez wierzyciela, któremu przysługuje wierzytelność zabezpieczona hipoteką. Zwrócił uwagę, że na wniosek powoda, po zawarciu umowy przelewu wierzytelności z wierzycielem pierwotnym w 2018 r., został on wpisany w dziale IV księgi wieczystej jako nowy wierzyciel. Odnosząc się do zarzutów pozwanej, Sąd pierwszej instancji nie podzielił podniesionego przez stronę pozwaną zarzutu przedawnienia roszczenia, gdyż zastosowanie znajdzie art. 77 ustawy z 1982 r. o księgach wieczystych i hipotece, zgodnie z którym przedawnienie wierzytelności zabezpieczonej hipoteką nie narusza uprawnienia wierzyciela hipotecznego do uzyskania zaspokojenia z nieruchomości obciążonej.

Dalej Sąd Okręgowy wskazał, że jego zdaniem strona pozwana błędnie upatruje błędów po stronie Banku i powoda, tymczasem to po stronie konsumenta brak było dochowania należytej staranności. W ocenie Sądu zeznania świadka i pozwanej wskazują jednoznacznie, iż pozwana miała świadomość, że ciąży na niej obowiązek płacenia rat, zeznawała bowiem, że nie płaciła rat z uwagi na nieposiadanie środków, zatem z całą pewnością miała świadomość, że obowiązkom wobec Banku nie była w stanie sprostać. Pozwana nie dochowała także należytej staranności jeśli chodzi o odbiór poczty. Odnośnie do wypowiedzenia umowy drugiemu kredytobiorcy R.S. w ocenie Sądu Okręgowego strona pozwana błędnie zarzuca, że Bank wysyłał pisma na adres kredytowanej nieruchomości, albowiem to kredytobiorca nie zawiadomił prawidłowo o zmianie adresu. Resumując, w ocenie Sądu Okręgowego wypowiedzenie umowy kredytu było prawidłowe - Bank dotrzymał wszelkich ciążących na nim obowiązków i wykazał się należytą starannością w przeciwieństwie do strony konsumenckiej.

Sąd pierwszej instancji nie podzielił także zarzutu nieważności umowy kredytowej, których upatrywała w istnieniu w umowie postanowień abuzywnych regulujących zasady ustanawiania oprocentowania, przy uwzględnieniu stawki WIBOR. Sąd pierwszej instancji odwołał się do przesłanek abuzywności postanowień umownych z art. 3851 k.c. i uznał, że nie zostały one w odniesieniu do przedmiotowej umowy spełnione. Odnośnie do wysokości roszczenia w ocenie Sądu Okręgowego strona powodowa sprostała dyspozycji art. 6 k.c., ponieważ przedłożyła wydruk z rachunku bankowego, zaświadczenie i zestawienia spłat, z których wynikało, jak były zarachowywane poszczególne wpłaty i jaka część należności pozostaje do spłaty. Zdaniem Sądu pierwszej instancji z dokumentów tych jednoznacznie wynika, iż pozwana nie spłaciła kwoty kapitału w wysokości 194.323,06 zł, a dokonywane przez nią wpłaty po wypowiedzeniu umowy zaliczane były na poczet należności ubocznych.

Reasumując, w ocenie Sądu Okręgowego strona powodowa wykazała, że przysługuje jej w stosunku do pozwanej roszczenie o zapłatę kwoty wskazanej w pozwie wobec czego zasądził od pozwanej A.S. na rzecz powoda E.1 kwotę 194.323,06 zł wraz z odsetkami ustawowymi za opóźnienie od 2022 roku do 2023 roku, z tym zastrzeżeniem, że pozwanej przysługuje prawo do powoływania się w toku postępowania egzekucyjnego na ograniczenie odpowiedzialności do nieruchomości, do wysokości wpisanej w dziale IV tej księgi na rzecz powoda hipoteki umownej zwykłej w kwocie 260.000,00 zł, na podstawie art. 65 ust. 1 ustawy o księgach wieczystych i hipotece, o czym Sąd orzekł w punkcie I sentencji wyroku. O należnych powodowi odsetkach orzeczono na podstawie art. 481 § 1 k.c. uznając, że odsetki należą się powodowi od dnia następnego po dniu doręczenia pozwanej odpisu pozwu, co nastąpiło w 2022 r. do dnia wyrokowania. W pozostałym zakresie, co do odsetek, Sąd powództwo oddalił, o czym orzekł w punkcie III sentencji wyroku. Sąd przychylił się do wniosku strony pozwanej w zakresie rozłożenia należności na raty i zasądzoną w punkcie I wyroku należność od pozwanej na rzecz powoda rozłożył na 71 rat, z których 70 będzie w kwocie po 2.750,00 zł, zaś ostatnia 71 rata w kwocie stanowiącej pozostałą do zapłaty kwotę należności głównej w wysokości 1.823,06 zł wraz z należnymi odsetkami, przy czym raty płatne będą do dnia 10-go każdego miesiąca, zaś pierwsza rata płatna będzie do dnia 10-go pierwszego miesiąca następującego po miesiącu, w którym nastąpi uprawomocnienie się przedmiotowego wyroku, wraz z odsetkami ustawowymi za opóźnienie w płatności którejkolwiek z rat i z tym zastrzeżeniem, iż w przypadku opóźnienia w płatności którejkolwiek z rat cała kwota staje się natychmiast wymagalna, o czym Sąd orzekł w punkcie II sentencji wyroku. Sąd jednocześnie odstąpił od obciążenia pozwanej kosztami procesu, o czym Sąd orzekł w punkcie IV sentencji wyroku na podstawie art. 102 k.p.c.

Apelację od powyższego wyroku wywiodła strona powodowa, zaskarżając go w zakresie pkt I oraz pkt II, a także w zakresie rozstrzygnięcia o kosztach procesu wyrażonego w pkt IV.

Powyższemu rozstrzygnięciu zarzucam naruszenie następujących przepisów prawa procesowego:

1) art. 233 § 1 k.p.c. poprzez dowolną a nie swobodną ocenę dowodu w postaci „Umowy przelewu wierzytelności”, poprzez przyjęcie, iż powód wykazał, iż nabył wierzytelność wynikającą ze spornej umowy kredytu, pomimo, że w pkt 2.1 przedmiotowej umowy „cesji” wskazano, iż powód nabył wierzytelności określone w załącznikach „A”, „B” i „C” umowy. Do pozwu natomiast nie załączono w/w załączników, co uniemożliwiało ustalenie, czy powód rzeczywiście nabył pakiet wierzytelności obejmujący kredyt pozwanej.

2) art. 233 § 1 k.p.c. w zw. z art. 194 ustawy z 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi poprzez poczynienie ustaleń faktycznych w sprawie w oparciu o wyciąg z ksiąg rachunkowych powoda, pomimo że w postępowaniu cywilnym przedmiotowy dokument stanowi dokument prywatny i powinien podlegać ocenie w ramach zasady swobodnej oceny dowodów, mając natomiast na uwadze, że pozwany nie wykazał nabycia przedmiotowej wierzytelności żadnym z innych dokumentów (w szczególności umową „cesji”, która nie precyzowała czy pozwany nabył pakiet wierzytelności obejmujący kredyt pozwanej), to należało przyjąć, że powód nie wykazał wierzytelności przysługującej pierwotnemu wierzycielowi od pozwanej, zaś niewątpliwie był to fakt sporny w niniejszej sprawie, a pozwana kwestionowała w/w twierdzenia powoda. Powyższe zdaniem skarżącej doprowadziło do błędu w ustaleniach faktycznych przyjmując, że: - powód nabył pakiet wierzytelności obejmujący wierzytelność przysługującą bankowi od pozwanej - powód wykazał wysokość wierzytelności przysługującej rzekomo powodowi od pozwanej. Ponadto Sąd Okręgowy pominął następujące wnioski płynące z przesłuchania pozwanej w charakterze strony oraz płynące z zeznań świadka R.S. tj., że: - kredytobiorcy nie byli informowani przez bank o zasadach ustalania stawki WIBOR - kredytobiorcom nie został doręczony Regulamin ustalania stawki WIBOR - bank nie informował kredytobiorców o tym, że bierze czynny udział w ustalaniu stawki WIBOR - kredytobiorcom nie został doręczony wzorzec umowny w postaci „OWKM”

3) art. 2352 § 1 pkt 2 i 5 k.p.c. w zw. z art. 278 § 1 k.p.c. poprzez oddalenie wniosku strony pozwanej o dopuszczenie i przeprowadzenie dowodu z opinii biegłego dla wykazania faktu: - w jaki sposób Bank 1 w dacie zawarcia umowy pozyskiwał środki na sfinansowanie akcji kredytowej; - w jaki sposób odbywały się kwotowania stawki WIBOR 3M i 6M w latach 2009-2017 - czy w/w kwotowania były dokonywane w oparciu o rzeczywiste transakcje, czy też w oparciu o deklaracje uczestników FIXING-u; - czy koszt pozyskania przez Bank 1 środków na sfinansowanie akcji kredytowej w latach 2009-2017 r. był równy kosztowi wynikającemu ze stawki WIBOR; - w jakim okresie była publikowana stawka WIBOR na stronie internetowej serwisu Reuters. Powyższe naruszenie zdaniem skarżącej doprowadziło do nieustalenia następujących faktów (okoliczności): - iż bank brał czynny udział w kształtowaniu stawki WIBOR - iż kwotowania stawki WIBOR nie odpowiadały rzeczywistemu kosztowi pozyskania pieniądza przez bank - iż stawka WIBOR nie jest już publikowana w serwisie REUTERS - iż bank obciążał pozwaną dodatkową marżą.

Ponadto powyższemu rozstrzygnięciu skarżąca zarzuciła naruszenie następujących przepisów prawa materialnego:

1) art. 3851 k.c. poprzez jego niewłaściwe zastosowanie przyjmując, że § 8 ust. 1-5, oraz ust. 7-9 umowy regulujące zasady ustanawiania oprocentowania oraz § 11a ust. 2-3 regulujący dodatkową marżę po stronie banku, nie stanowią przepisów abuzywnych podczas, gdy: - w ramach klauzuli zmiennego oprocentowania bank naruszył w sposób rażący interes konsumenta (pozwanej), gdyż świadczenia stron w ramach zawartej umowy były rażąco nieekwiwalentne, a ponadto Bank 1 brał czynny udział w kształtowaniu stawki WIBOR, co oznacza, że kredytobiorca brał czynny udział w kształtowaniu elementu przedmiotowo istotnego umowy kredytu w postaci jego oprocentowania, co w sposób rażący godziło w interes konsumenta (pozwanej) - w ramach marży uregulowanej w § 11 a ust 2-3 konsument został obciążony dodatkowym, pozbawionym ekonomicznego sensu kosztem podwyższonego oprocentowania kredytu do czasu przedłożenia w banku odpisu księgi wieczystej potwierdzającego ustanowienia hipoteki na rzecz Banku, podczas gdy mając na uwadze cel stosowania powyższego oprocentowania uzasadnione było stosowanie podwyższonego oprocentowania do chwili uprawomocnienia się postanowienia o ustanowieniu hipoteki na rzecz banku, a stosowanie podwyższonej marży w dalszym okresie stanowiło dodatkowy i nieuzasadniony zysk na rzecz banku, co w sposób rażący naruszało interes skarżącej oraz godziło w dobre obyczaje; co w konsekwencji doprowadziło do dalszego naruszenia art. 3851 k.c. przyjmując, iż umowa powinna być wykonywana dalej (rozliczona) bez pominięcia przepisów abuzywnych.

2) art. 3851 k.c. poprzez jego niezastosowanie i niedokonanie kontroli incydentalnej postanowień zawartej umowy w zakresie ogólnych warunków umowy w postaci „OWKM”, pomimo że Sąd jest zobowiązany do dokonania kontroli abuzywności „z urzędu” (co może być również kwalifikowane jako „brak rozpoznania istoty sprawy”, mając na uwadze, że strona pozwana zwracała uwagę Sądu na brak doręczenia do pozwu ogólnych warunków umowy w postaci „OWKM”)

3) art. 58 § 1 k.c. w zw. z art. 69 ust. 1-2 pr. bank w zw. art. 76 pr. bank, poprzez ich niezastosowanie w sytuacji, gdy: - bankowi przyznano możliwości wyboru stawki WIBOR z dowolnego źródła po zaprzestaniu jej publikowania w serwisie Reuters poprzez brak zdefiniowania pojęcia „ekranu zastępczego”; - bank brał czynny udziału w kształtowaniu stawki WIBOR; - bank obciążał kredytobiorcę dodatkową marżą ze względu na niższy koszt finansowania akcji kredytowej, niż wynikało to ze stawki WIBOR; - bank brał czynny udział w kształtowaniu stawki WIBOR; - całe ryzyko zmienne stopy procentowej zostało przerzucone na pozwaną - WIBOR był ustalany w oparciu o „deklaracje” panelistów, a nie rzeczywiste transakcje co przemawiało za koniecznością zakwalifikowania zawartej umowy jako sprzecznej z ustawą w postaci art. 69 ust. 1-2 pr. bank w zw. z art. 76 pr. bank, gdyż zawarta umowa nie zawierała elementów przedmiotowo istotnych umowy kredytu (dokładnego opisu zasada ustalania oprocentowania) oraz ponadto godziła w ustawową konstrukcję umowy kredytu umożliwiając kredytobiorcy na wywieranie istotnego wpływu na wysokość oprocentowania

4) naruszenie art. 58 § 2 k.c. poprzez jego niewłaściwe zastosowanie i uznanie, iż kwestionowana umowa nie narusza zasad współżycia społecznego, w sytuacji, gdy w ramach kwestionowanej umowy bank przerzucił całe ryzyko związane ze zmienną stopą procentową na kredytobiorcę, brał czynny udział w wyznaczaniu wysokości oprocentowania oraz ponadto wprowadził kredytobiorcę w błąd co do ryzyk związanych z zawartą umową kredytu, co godziło w zasady współżycia społecznego;

5) naruszenie z art. 4 ust. 1 ustawy z dnia 23 sierpnia 2007 r. o przeciwdziałaniu nieuczciwym praktykom rynkowym (dalej jako „u.o.p.n.p.r.”) w zw. z art. 5 ust. 1 -2 u.o.p.n.p.r. w zw. z art. 12 u.o.p.n.p.r. w zw. z 24 ust. 2 pkt. 4 ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów, poprzez ich niezastosowanie i brak uznania działalności Bank 1. z relacji z powódką na gruncie niniejszego umowy za nieuczciwą praktykę rynkową, podczas gdy: - bank nie poinformował klienta o fakcie, że jest podmiotem, który czynnie bierze udział w kształtowaniu stawki WIBOR. -bank wprowadził klienta w błąd co do cech oferowanego produktu. Konsument nie był szczególnie uwrażliwiany na ryzyko wzrostu stóp procentowych (a co za tym idzie stawki WIBOR 3M). Ponadto przedstawiciele banku nie wskazywali, że ryzyko wzrostu oprocentowania jest wysokie, pomimo iż prawdopodobieństwo takie wynikało z danych historycznych dostępnych na dzień zawarcia umowy – - co przemawiało za kwalifikacją ww. działalności banku za nieuczciwą praktykę rynkową oraz skutkującą nieważnością umowy (ew. obowiązkiem rozliczenia umowy z pominięciem postanowień nieuczciwych - tj. poprzez zaniechanie nieuczciwej praktyki).

Ponadto z ostrożności procesowej skarżąca zarzuciła naruszenie art. 320 k.p.c. poprzez rozłożenie zasądzonej kwoty na 71 rat, podczas gdy możliwości finansowe pozwanej według stanu z chwili wyrokowania nie umożliwiają jej spłaty tak wysokich rat, w związku z czym uzasadnione było rozłożenie zasądzonego świadczenia na większą ilość rat o niższej wysokości.

Wskazując na powyższe zarzuty skarżąca wniosła o zmianę zaskarżonego orzeczenia poprzez oddalenie powództwa w całości oraz zasądzenie od powoda na rzecz pozwanej kosztów procesu, w tym kosztów zastępstwa procesowego według norm przepisanych, ewentualnie o uchylenie w całości zaskarżonego orzeczenia i przekazanie sprawy do ponownego rozpoznania Sądowi I instancji, ewentualnie o zmianę pkt. II wyroku poprzez rozłożenie zasądzonej należności na 120 rat z których 119 będzie w kwocie po 1620 zł, zaś ostatnia 120 rata w kwocie stanowiącej pozostałą do zapłaty kwotę należności głównej w wysokości 1543,06 zł wraz z należnymi odsetkami, przy czym raty płatne będą do dnia 10 - go każdego miesiąca, zaś pierwsza rata płatna będzie do dnia 10 - go pierwszego miesiąca następującego po miesiącu, w którym nastąpi uprawomocnienie się przedmiotowego wyroku, wraz z odsetkami ustawowymi za opóźnienie w płatności którejkolwiek z rat i z tym zastrzeżeniem, iż w przypadku opóźnienia w płatności którejkolwiek z rat cała kwota staje się natychmiast wymagalna.

Sąd Apelacyjny ustalił i zważył co następuje:

Apelacja była uzasadniona w tym zakresie, w którym strona pozwana kwestionowała wymagalność dochodzonej wierzytelności oraz brak wykazania, że powód nabył wierzytelność, na którą się powołuje. Podkreślenia wymaga, że sąd drugiej instancji jako instancja merytoryczna na skutek zaskarżenia apelacją wyroku sądu pierwszej instancji, rozpoznaje sprawę merytorycznie w granicach zaskarżenia, samodzielnie ustalając podstawę materialnoprawną orzeczenia, niezależnie od zarzutów podniesionych w apelacji.

Sąd Apelacyjny częściowo podziela przeprowadzoną przez Sąd I instancji ocenę dowodów oraz poczynione na tej podstawie ustalenia stanu faktycznego, tj. co do faktu zawarcia w 2009 r. umowy kredytu oraz treści tej umowy, a także faktu wykonania tej umowy poprzez uruchomienie kredytu przez Bank 1 oraz dokonywania spłaty kredytu przez pozwaną do 2015 r. Sąd Apelacyjny przyjmuje te ustalenia za własne, bez potrzeby ich ponownego szczegółowego przytaczania, czyniąc je podstawą swojego rozstrzygnięcia.

Brak było jednak podstaw do podzielenia ustaleń Sądu Okręgowego w zakresie w jakim ustalono, że doszło do prawidłowego wezwania pozwanego do zapłaty zaległości z tytułu umowy (przed wypowiedzeniem spornej umowy) oraz następnie do skutecznego wypowiedzenia tej umowy.

Przechodząc do oceny zarzutów apelacji w pierwszej kolejności należało odnieść się do zarzutów zarówno prawa procesowego, jak i prawa materialnego koncentrujących się na wykazaniu, że Sąd pierwszej instancji błędnie uznał, iż powód udowodnił nabycie przedmiotowej wierzytelność i powiązany z tym zarzut braku wymagalności roszczenia,

W granicach zarzutów apelacji Sąd Apelacyjny ocenił w pierwszej kolejności, czy powoływane przez powoda dokumenty w postaci wypowiedzenia umowy skutecznie spowodowały postawienie wierzytelności w stan wymagalności. Sąd pierwszej instancji w swoich rozważaniach pominął, czy procedura wypowiedzenia umowy uwzględniała treść art. 75 c ustawy z dnia 21 sierpnia 1997 r. Prawo bankowe (t. jedn. Dz.U z 2015 r. poz.128, w brzmieniu obowiązującym w dacie wypowiedzenia). Podkreślenia także wymaga, że z uwagi na doniosłość dla bytu prawnego umowy kredytu (pożyczki) zachowania procedur związanych z jej wypowiedzeniem a dotyczących uprzedniego wezwania do zapłaty w trybie art. 75 c prawa bankowego, zawierającego w szczególności pouczenie o możliwości złożenia wniosku o restrukturyzację - i dopiero następczego wypowiedzenia umowy po upływie wyznaczonego terminu, nie krótszego niż 14 dni - szczególnie restryktywnie należy odnosić się do prawidłowego doręczenia tego dokumentu.

Zgodnie z art. 75 c Prawa bankowego „jeżeli kredytobiorca opóźnia się ze spłatą zobowiązania z tytułu udzielonego kredytu, bank wzywa go do dokonania spłaty, wyznaczając termin nie krótszy niż 14 dni roboczych.

1. W wezwaniu, o którym mowa w ust. 1, bank informuje kredytobiorcę o możliwości złożenia, w terminie 14 dni roboczych od dnia otrzymania wezwania, wniosku o restrukturyzację zadłużenia.

2. Bank powinien, na wniosek kredytobiorcy, umożliwić restrukturyzację zadłużenia poprzez zmianę określonych w umowie warunków lub terminów spłaty kredytu, jeżeli jest uzasadniona dokonaną przez bank oceną sytuacji finansowej i gospodarczej kredytobiorcy.

3. Restrukturyzacja, o której mowa w ust. 1, dokonywana jest na warunkach uzgodnionych przez bank i kredytobiorcę.

4. Bank, w przypadku odrzucenia wniosku kredytobiorcy o restrukturyzację zadłużenia, przekazuje kredytobiorcy, bez zbędnej zwłoki, szczegółowe wyjaśnienia, w formie pisemnej, dotyczące przyczyny odrzucenia wniosku o restrukturyzację.

5. Przepisy ust. 1-5 stosuje się odpowiednio do umów pożyczek pieniężnych.

Przepis art. 75c Prawa bankowego został wprowadzony do obrotu prawnego z dniem 27 listopada 2015 r. na podstawie ustawy z dnia 25 września 2015 r. o zmianie ustawy- Prawo bankowe oraz niektórych ustaw (Dz. U. z dnia 12 listopada 2015 r., poz. 1854). Z art. 12 tej ustawy wynika, że banki oraz spółdzielcze kasy oszczędnościowo-kredytowe, w terminie 30 dni od dnia wejścia w życie niniejszej ustawy winny dostosować swoją działalność do wymagań określonych w art. 75 c ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą. Sąd Apelacyjny podziela przy tym pogląd wyrażony w judykaturze, że bank nie może swobodnie wypowiedzieć umowy kredytowej, gdy kredytobiorca popadł w opóźnienie ze spłatą kredytu. Najpierw kredytodawca powinien doręczyć kredytobiorcy wezwanie określone wart. 75c ust. 1-2 Prawa bankowego - zawierające w szczególności informację o możliwości złożenia, w terminie 14 dni roboczych od dnia otrzymania wezwania, wniosku o restrukturyzację zadłużenia - oraz odczekać do upływu dodatkowego terminu na spłatę zadłużenia wyznaczonego w wezwaniu (nie krótszego niż 14 dni roboczych). Dopiero po upływie tego terminu bank może złożyć wobec kredytobiorcy oświadczenie woli w sprawie wypowiedzenia umowy kredytowej. W przypadku gdy powyższe przesłanki nie zostały spełnione, czynność prawna banku polegająca na wypowiedzeniu umowy jest bezskuteczna. W szczególności nie prowadzi ona do wymagalności wierzytelności banku o spłatę tej części kredytu lub pożyczki, co do której kredytobiorca nie pozostawał w opóźnieniu (zob. wyroki Sądu Najwyższego z dnia 18 czerwca 2021 r., IV CSKP 92/21, OSNC 2022/1/9, z dnia 15 grudnia 2021 r., IV CSKP 198/21, LEX nr 3314769).

Strona powodowa dla wykazania wymagalności wierzytelności przedłożyła dokument datowany na maj 2016 r. „wypowiedzenie umowy”. Z jego treści wynika, że „Bank 2 stwierdza, że mimo wezwania do zapłaty wymagalne wierzytelności nie zostały uregulowane w wyznaczonym terminie. Dlatego też na podstawie zawartej umowy z 2009 r. oraz zgodnie z art. 75 Prawa bankowego Bank 2 wypowiada umowę i wzywa Pana/Panią do spłaty całej wierzytelności Banku w ciągu 30 dni od otrzymania niniejszego wypowiedzenia”. Wypowiedzenie to został poprzedzone pismem datowanym na marzec 2016 r. zatytułowanym „Ostateczne wezwanie do zapłaty” o treści „Bank 2. w związku z brakiem terminowej obsługi wierzytelności niniejszym pismem wzywa do natychmiastowego uregulowania całego zadłużenia/… Brak spłaty w terminie do X marca 2016 r. spowoduje podjęcie dalszych kroków prawnych w tym skierowanie sprawy na drogę postępowania sadowego celem uzyskania tytułu wykonawczego przeciwko zobowiązanym do spłaty”. Z treści pisma nie wynika, aby zawierało ono pouczenie o możliwości złożenia wniosku o restrukturyzację zadłużenia w trybie wyżej powołanego art. 75 c prawa bankowego. Wprawdzie strona powodowa przedłożyła „Broszurę informacyjną” w której była informacja o treści „Skontaktuj się z Bankiem w celu restrukturyzacji/ zmiany warunków umowy” i wskazano możliwe rozwiązania w postaci „zmiany terminu płatności raty, obniżenia rat kapitałowych kredytu” , „wydłużeniu okresu kredytowania”, „dopisanie zaległego kapitału do rat”, jednak przede wszystkim nie wynika z treści „ostatecznego wezwania do zapłaty”, aby broszura ta stanowiła załącznik do wezwania, nie wskazano także terminu, w jakim kredytobiorca może „skontaktować” się z Bankiem w celu restrukturyzacji. Co jednak najistotniejsze, strona powodowa nie wykazała, aby doręczyła pozwanej przedmiotowe „ostateczne wezwanie do zapłaty” wraz z „Broszurą informacyjną”. O ile bowiem strona powodowa przedłożyła dowód nadania wypowiedzenia umowy wraz z potwierdzeniami odbioru, to takiego analogicznego dokumentu nie przedłożyła w odniesieniu do wyżej wskazanych dokumentów w postaci „Ostatecznego wezwania do zapłaty” wraz z „Broszurą informacyjną”. To na powodzie spoczywał ciężar dowodu (art. 6 k.c.) wykazania, że wezwanie do zapłaty – wraz z pouczeniem o możliwości złożenia wniosku o restrukturyzację - zostało skutecznie doręczone, w taki sposób, że strona pozwana mogła się z nimi zapoznać (art. 61 k.c.). Jednakże powód nie przedłożył do akt sprawy żadnego dowodu wskazującego na skuteczne doręczenie pozwanemu w/w dokumentu ani nawet na jego wysłanie. Skoro zatem powód nie wykazał, aby pismo („ostateczne wezwanie do zapłaty” wraz z „Broszurą informacyjną”) zostało prawidłowo doręczone pozwanej, zgodzić należało się z zarzutami skarżącej, że roszczenie objęte żądaniem pozwu nie jest jeszcze wymagalne a tym samym jest przedwczesne. Już tylko uwzględnienie powyższego zarzutu skutkowało koniecznością zmiany merytorycznej zaskarżonego wyroku.

Niezależnie od tego, trafnie skarżąca zarzuciła, że w istocie powód nie wykazał, aby nabył w drodze cesji przedmiotową wierzytelność. Słusznie zwróciła uwagę skarżąca, że w pkt 2.1 przedmiotowej umowy cesji wskazano, iż powód nabył wierzytelności określone w w załącznikach „A”, „B” i „C” umowy, zaś ani do pozwu ani także w toku postępowania nie załączono ww. załączników, co uniemożliwiało ustalenie, czy powód rzeczywiście nabył pakiet wierzytelności obejmujący kredyt pozwanej. Tym samym zgłoszone przez pozwaną zarzuty naruszenia art. 233 § 1 k.p.c. należało uznać za trafne. W konsekwencji zbędne było się szczegółowe ustosunkowywanie do pozostałych podniesionych przez skarżącego, to jest art. 2352 § 1 pkt 2 i 5 k.p.c. w zw. z art. 278 § 1 k.p.c. mającego polegać na oddaleniu wniosku strony pozwanej o dopuszczenie i przeprowadzenie dowodu z opinii biegłego oraz prawa materialnego: art. 3851 k.c., art. 58 § 1 k.c. w zw. z art. 69 ust. 1-2 pr. bank w zw. art. 76 pr. Bank, art. 4 ust. 1 ustawy z dnia 23 sierpnia 2007 r. o przeciwdziałaniu nieuczciwym praktykom rynkowym (dalej jako „u.o.p.n.p.r.”) w zw. z art. 5 ust. 1 -2 u.o.p.n.p.r. w zw. z art. 12 u.o.p.n.p.r. w zw. z 24 ust. 2 pkt. 4 ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów dotyczącego abuzywności postanowień umowy odnoszący się do stawki WIBOR i w konsekwencji nieważności umowy.

W ocenie Sądu Apelacyjnego zagadnienia powyższe zaktualizowałyby się wyłącznie w przypadku wykazania przez powoda legitymacji czynnej do dochodzenia niniejszego roszczenia, to jest wymagalności wierzytelności oraz skuteczności jej cesji. Innym słowy, wobec stwierdzenia przedwczesności powództwa, podnoszone przez pozwaną okoliczności dotyczące ważności umowy nie wymagają szczegółowego omówienia, albowiem z uwagi na omówione powyżej okoliczności pozostaje to bez wpływu na treść wydanego przez Sąd Apelacyjny rozstrzygnięcia.

Mając powyższe na uwadze Sąd Apelacyjny na podstawie wyżej cytowanych przepisów oraz art. 386 § 1 k.p.c. zmienił zaskarżony wyrok w punkcie I. i II. poprzez oddalenie powództwa.

Konsekwencją zmiany merytorycznej rozstrzygnięcia była także zmiana rozstrzygnięcia o kosztach procesu zawarta w punkcie IV. zaskarżonego wyroku- zgodnie zasadą odpowiedzialności za wynik procesu. Na podstawie art. 98 § 1 i 11 w zw. z art. 99 k.p.c. w zw. z § 2 pkt 6 rozporządzenia Ministra Sprawiedliwości z dnia 22 października 2015 r. w sprawie opłat za czynności radców prawnych (t. jedn. Dz.U. z 2023 r. poz. 1935 z późn. zm.) Sąd zasądził od powoda na rzecz pozwanej kwotę 5.400 zł. (punkt 1b sentencji). O kosztach postępowania apelacyjnego orzeczono na podstawie art. 98 § 1 i 11 w zw. z art. 99 k.p.c. w zw. z § 2 pkt 7 w zw. z § 10 pkt 2 ust. 1 rozporządzenia Ministra Sprawiedliwości z dnia 22 października 2015 r. w sprawie opłat za czynności radców prawnych (t. jedn. Dz.U. z 2018 r. poz. 265 z późn. zm.). Skoro apelacja został uwzględniona, Sąd zasądził od powoda na rzecz pozwanej koszty obejmującej uiszczoną opłatę od apelacji (1.000 zł) oraz koszty zastępstwa procesowego w wysokości 4.050 zł, łącznie 5.500 zł.