Jak obliczyć RRSO? Jeden wzór, wiele wyników

W skrócie: wzór na RRSO w załączniku nr 4 do ustawy o kredycie konsumenckim jest jeden i ma charakter normatywny. Mimo to w sprawach sądowych, w których wypowiadali się biegli, naliczyłem blisko 10 sposobów jego stosowania. Spór nie dotyczy matematyki, tylko założeń — przede wszystkim tego, jak wyrazić czas między wypłatą kredytu a spłatą raty. Poniżej pokazuję, jak policzyć RRSO samodzielnie w Excelu, w którym miejscu zaczynają się rozbieżności i którą drogą idzie Komisja Europejska.

Metoda obliczania RRSO (załącznik nr 4 do ustawy o kredycie konsumenckim, dalej: u.k.k.) to moim zdaniem najciekawszy wątek w umowach kredytu konsumenckiego. Klasyczne spory, tj. oprocentowanie kwoty innej niż całkowita kwota kredytu czy stopień szczegółowości opłat obciążających kredytobiorcę, będą interpretowane różnie zawsze, bo tam różnice biorą się nie z błędów, ale z wagi przykładanej do poszczególnych argumentów. Z RRSO jest inaczej. Matematyka rzadko trafia do ustawy, a tu trafiła wprost: wzór jest normatywny, więc poprawne obliczenia powinny u każdego dawać ten sam wynik. Nie dają. I nie przez sam wzór, tylko przez założenia, co do których nie wypracowano jednolitej, powszechnie akceptowanej wykładni.

1. Czym właściwie jest RRSO

RRSO (w nomenklaturze unijnej: APR) opiera się na koncepcji wartości pieniądza w czasie. Technicznie to wewnętrzna stopa zwrotu (IRR) — dla banku kredyt jest projektem inwestycyjnym, a RRSO mierzy jego rentowność (szerzej: M. Redo, P. Prewysz-Kwinto, Nominalny Roczny Koszt Kredytu (NRKK) kontra myląco nazwana i niepoprawnie obliczana Rzeczywista Roczna Stopa Oprocentowania (RRSO), Zeszyty Naukowe SGH 185/2022). Ustawodawca zmodyfikował jednak IRR normatywnie, tj. narzucił własną konwencję liczenia czasu, odmienną od rynkowej.

Stąd cecha, o której łatwo zapomnieć: RRSO nie jest sumą kosztów, ale wskaźnikiem dynamicznym, wrażliwym na moment przepływu pieniądza. Ta sama opłata poniesiona w dniu podpisania umowy podnosi RRSO wyraźnie mocniej niż poniesiona po roku. W zamyśle prawodawcy — unijnego (dyrektywa 2008/48/WE) i krajowego — wskaźnik miał dać konsumentowi obiektywne narzędzie porównywania ofert.

Paradoks polega na tym, że w praktyce RRSO więcej mówi kredytodawcy o zwrocie z inwestycji niż kredytobiorcy o koszcie kredytu. Literatura ekonomiczna od lat wytyka wskaźnikowi mylącą nazwę i niską wartość informacyjną dla konsumenta. Dla prawnika nie ma to jednak większego znaczenia — normatywnego charakteru załącznika nr 4 ten argument nie zmienia.

2. Jak policzyć RRSO w Excelu

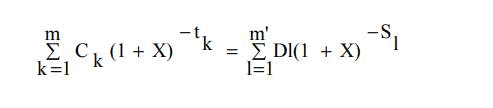

Równanie z ustawy wygląda groźnie tylko na papierze. Chodzi o zrównanie dwóch strumieni pieniędzy: zdyskontowanych wypłat kredytu (od kredytodawcy do klienta) i zdyskontowanych spłat oraz opłat (od klienta do banku):

Jedyną niewiadomą jest X, tj. poszukiwane RRSO (wyliczane iteracyjnie). Pozostałe wartości odczytuje się z umowy: Ck to kwoty wypłat (transz), Dl — kwoty spłat i opłat, a tk i sl to okresy w latach między pierwszą wypłatą a danym przepływem.

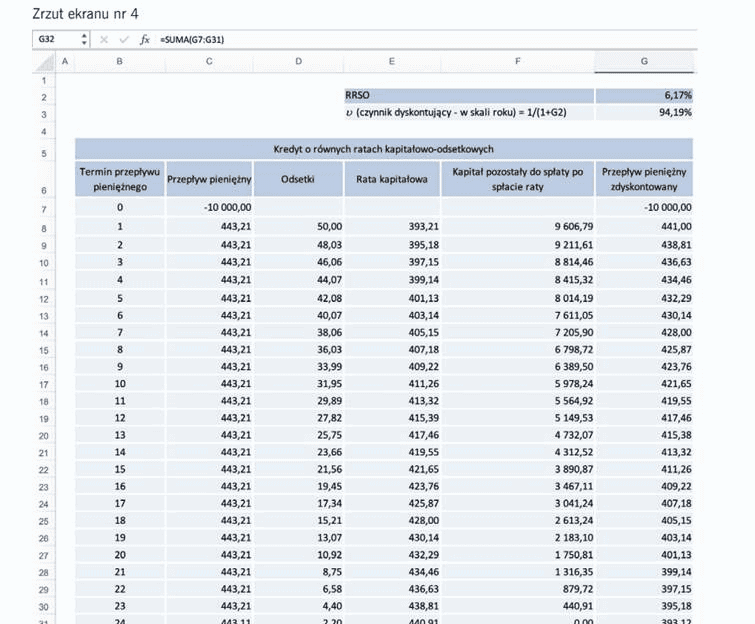

Całość sprowadza się do dwóch kroków: zbudowania tabeli przepływów i wyszukania X.

Tabela przepływów nie sprawia trudności. Ustawa każe przyjąć, że umowa będzie wykonywana zgodnie z harmonogramem — obie strony płacą w kwotach i terminach z umowy. Nie ma przy tym znaczenia, czy oprocentowanie jest stałe, czy zmienne, bo RRSO liczy się na dzień zawarcia umowy przy założeniu stałej wysokości raty (z nielicznymi wyjątkami). W kolumnie „czas w latach” wpisujemy okres od wypłaty do płatności danej raty — na razie przyjmijmy roboczo, że to numer raty podzielony przez 12. Dyskonto pojedynczej raty: = kwota raty * (1 + RRSO)^(−t_k).

Przykład: kredyt 10 000 zł wypłacony jednorazowo, spłacany w 20 równych miesięcznych ratach po 550 zł.

| Nr | Opis | Kwota (CF) | Czas w latach (t_k) | Wartość zdyskontowana |

|---|---|---|---|---|

| 0 | Wypłata netto | −10 000 | 0 | −10 000,0000 |

| 1 | Rata 1 | 550 | 0,0833 | 544,9570 |

| 2 | Rata 2 | 550 | 0,1667 | 539,9601 |

| 3 | Rata 3 | 550 | 0,2500 | 535,0092 |

| 4 | Rata 4 | 550 | 0,3333 | 530,1036 |

| 5 | Rata 5 | 550 | 0,4167 | 525,2430 |

| 6 | Rata 6 | 550 | 0,5000 | 520,4269 |

| 7 | Rata 7 | 550 | 0,5833 | 515,6550 |

| 8 | Rata 8 | 550 | 0,6667 | 510,9269 |

| 9 | Rata 9 | 550 | 0,7500 | 506,2421 |

| 10 | Rata 10 | 550 | 0,8333 | 501,6003 |

| 11 | Rata 11 | 550 | 0,9167 | 497,0010 |

| 12 | Rata 12 | 550 | 1,0000 | 492,4440 |

| 13 | Rata 13 | 550 | 1,0833 | 487,9286 |

| 14 | Rata 14 | 550 | 1,1667 | 483,4547 |

| 15 | Rata 15 | 550 | 1,2500 | 479,0219 |

| 16 | Rata 16 | 550 | 1,3333 | 474,6296 |

| 17 | Rata 17 | 550 | 1,4167 | 470,2777 |

| 18 | Rata 18 | 550 | 1,5000 | 465,9656 |

| 19 | Rata 19 | 550 | 1,5833 | 461,6931 |

| 20 | Rata 20 | 550 | 1,6667 | 457,4597 |

| Suma | 0,00 |

Kryterium poprawności jest jedno: prawidłowe RRSO to taka stopa, przy której suma wszystkich zdyskontowanych przepływów — razem z wypłatą ze znakiem minus — wynosi zero. W powyższym przykładzie RRSO = 11,6878373647588%, po ustawowym zaokrągleniu do drugiego miejsca po przecinku: 11,69%.

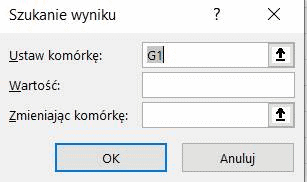

Samo wyszukiwanie załatwia za nas Excel. Na start wpisujemy w komórkę RRSO dowolną wartość (np. 10%), a następnie uruchamiamy Dane → Analiza warunkowa → Szukaj wyniku: ustawiamy komórkę z sumą zdyskontowanych przepływów na wartość „0”, zmieniając komórkę z RRSO.

Wynik ma dokładność kilkunastu miejsc po przecinku — dopiero jego zaokrąglamy zgodnie z załącznikiem nr 4.

3. Cały spór mieści się w jednej kolumnie: t_k

Jedno jest w orzecznictwie TSUE jednolite: w wierszu „wypłata netto” należy wskazać całkowitą kwotę kredytu. Rozbieżności zaczynają się w miejscu, które na pierwszy rzut oka nie zapowiada kontrowersji — w kolumnie „czas w latach”. Zgodnie z pkt 3 podpunkt 4 załącznika nr 4:

odstępy czasu między datami używanymi w obliczeniach wyrażone będą w latach lub w ułamkach roku, przy czym rok liczy 365 dni, a w przypadku lat przestępnych 366 dni, 52 tygodnie lub dwanaście równych miesięcy. Przyjmuje się, że równy miesiąc ma 30,41666 dni.

Na tym jednym zdaniu praktyka — w tym ta opisywana w materiałach Komisji Europejskiej dotyczących APR — zbudowała dwa konkurencyjne podejścia:

- Metoda kalendarzowa — liczymy rzeczywiste dni od wypłaty kredytu do płatności danej raty, z mianownikiem 365 (366 w roku przestępnym).

- Metoda „ustandaryzowana” — przyjmujemy fikcję, że każdy miesiąc ma 30,41666 dnia; wtedy czas w latach da się wyrazić jako x/12, gdzie x to numer przepływu.

W polskiej literaturze — prawnej i ekonomicznej — ten „wykładnik czasowy” praktycznie nie istnieje. Nie dlatego, że problem rozstrzygnięto, ale dlatego, że nikt go nie opisał. Jedynym dokumentem, który pośrednio się do niego odnosi, jest poradnik KNF z 2021 r. („Ryzyko stopy procentowej dla klientów instytucji finansowych…”). KNF niczego nie przesądza wprost, jednak kolumna „termin przepływu” w zaprezentowanym arkuszu wskazuje na metodę ustandaryzowaną:

Jednoznacznej odpowiedzi, jaka metoda jest według KNF poprawna, stamtąd nie wyczytamy. Skoro RRSO ma umożliwiać porównywanie ofert bez względu na konkretne daty wypłat i spłat, koncepcja ustandaryzowana daje się bronić. Praktyka wygląda jednak inaczej — kredytodawcy rzadko liczą w ten sposób.

4. Jak liczy Komisja Europejska: hierarchia jednostek i liczenie wsteczne

Z analizy dokumentu KE „Study on the calculation of the annual percentage rate of charge…” (2009, wersja zrewidowana: październik 2013) wynika następująca hierarchia wyrażania interwałów:

- pełne lata — jeśli odstęp to całkowita liczba lat, stosujemy liczby całkowite (1, 2, 3…),

- pełne miesiące — jeśli odstęp da się wyrazić w pełnych miesiącach, stosujemy k/12 (równoważnie: wielokrotność 30,41666/365),

- pełne tygodnie — analogicznie k/52,

- dni rzeczywiste — dopiero gdy odstępu nie da się wyrazić w powyższych jednostkach, schodzimy do poziomu dni z konwencją 365 (366).

Najwięcej problemów sprawiają raty, których terminu nie da się opisać pełnym miesięcznym interwałem — zwłaszcza pierwsza rata (płatna często 40–50 dni po wypłacie) albo raty przesunięte przez dni wolne. Dla takich przepływów KE zdaje się sugerować „liczenie wsteczne”: od daty płatności cofamy się do daty uruchomienia kredytu pełnymi miesiącami, pełne miesiące wyceniamy wagą 1/12 roku (30,41666 dnia), a resztę dni, która nie tworzy pełnego miesiąca, liczymy jako dni rzeczywiste.

Przykład (za dokumentem Komisji): kredyt uruchomiono 12 stycznia, rata płatna jest 15 marca. Cofamy się: 15 marca → 15 lutego to pełny miesiąc, 15 lutego → 15 stycznia to drugi pełny miesiąc; zostaje reszta 15 → 12 stycznia, tj. 3 dni. Wynik: t_k = 2/12 + 3/365. Gdyby zamiast tego policzyć dni rzeczywiste, od 12 stycznia do 15 marca wychodzą 63 dni (rok przestępny) albo 62 dni — a więc inny wykładnik i w konsekwencji inne RRSO.

Zbiorczo można wyciągnąć następujące wnioski:

| Scenariusz / kontekst | Czy daty są znane? | Metoda obliczania czasu | Rola wartości 30,41666 |

|---|---|---|---|

| Reklama (przykład reprezentatywny) | NIE (daty hipotetyczne) | Metoda roku standardowego | Kluczowa. Każdy „miesiąc” w reklamie (np. „kredyt na 12 miesięcy”) musi być traktowany jako 1/12 roku. Długość miesiąca wynosi matematycznie 30,41666 dnia. Zakłada się rok 365 dni. |

| Formularz informacyjny (ESIS/SECCI) przed zawarciem umowy | TAK (daty symulowane/planowane) | Metoda mieszana (backward counting) | Obowiązkowa dla pełnych okresów. Jeśli pierwsza rata przypada za „1 miesiąc i 5 dni”, to „1 miesiąc” = 30,41666 dnia (waga 1/12), a 5 dni = 5/365. |

| Umowa kredytowa (harmonogram spłat) | TAK (konkretne daty kalendarzowe) | Metoda mieszana (zgodna z CCD) | Obowiązkowa dla pełnych interwałów. Nawet znając daty, algorytm RRSO powinien traktować interwały między regularnymi miesięcznymi ratami jako równe 1/12 roku, a nie jako zmienne ułamki (np. 28/365, 31/365). |

| Kredyt dniowy (np. „chwilówka” na 15 dni) | TAK/NIE | Dni rzeczywiste (Actual/365) | Brak zastosowania. Jeśli okres jest krótszy niż miesiąc lub wyrażony w dniach, stosujemy licznik dni / 365. Wartość 30,41666 jest irrelewantna. |

| Rok przestępny (leap year) w umowie | TAK | Hybrydowa | Zachowana. Dyrektywa mówi: „bez względu na to, czy rok jest przestępny”. Zatem pełny miesiąc to nadal waga 1/12, ale mianownik dla „resztki dni” zmienia się na 366. |

Zasadność stosowania pełnych interwałów przy ratach innych niż pierwsza potwierdza przy tym kalkulator APR przygotowany przez Komisję (symulator dystrybuowany wraz z przywołanym wyżej studium).

5. Czy te niuanse robią różnicę?

Z moich analiz wynika, że rozstrzał między RRSO wpisanym do umów a wynikiem metody proponowanej przez Komisję mieści się zwykle w przedziale od 0,02 pp. do ~0,5 pp.; zdarzały się jednak przypadki powyżej 1 pp.

Można dyskutować, czy dwie setne punktu procentowego zmieniają cokolwiek w decyzji konsumenta. Rzecz w tym, że u.k.k. nie zna kategorii „naruszenia nieistotnego” — co ma szczególne znaczenie przy sankcji kredytu darmowego. A skala rozbieżności jest realna: w sprawach sądowych, w których pojawiły się opinie biegłych, odnotowałem blisko 10 różnych metod obliczania RRSO — kombinacji opisanych wyżej koncepcji.

Nie podejmuję się rozstrzygnięcia, czy metoda KE najlepiej odpowiada RRSO liczonemu zgodnie z u.k.k. — studium Komisji nie jest źródłem prawa. Kuriozalne jest co innego: wskaźnik obecny w dziesiątkach milionów umów przez blisko 15 lat nie doczekał się jednoznacznego stanowiska ani nawet poważniejszej dyskusji. Płacą za to obie strony — i konsumenci, i kredytodawcy.

Na koniec dwie uwagi praktyczne. Po pierwsze, RRSO najczęściej liczy się funkcją XIRR w Excelu — przy metodzie kalendarzowej wyniki bywają jeszcze w miarę poprawne, przy mieszanej lub ustandaryzowanej już nie. Po drugie, obiegowa opinia, że „RRSO nie da się dokładnie obliczyć”, jest po prostu nieprawdziwa: „szukaj wyniku” zwraca wartość z dokładnością do kilkunastu miejsc po przecinku i żadne „różnice w zaokrągleniach” tego nie zmienią. Nieweryfikowalne bywają założenia, nie rachunek.

Jak zarzut błędnego RRSO wypada w praktyce procesowej na tle innych zarzutów — pokazują statystyki z ponad 1000 orzeczeń w naszym raporcie SKD w liczbach.

Spór o RRSO albo sankcję kredytu darmowego?

Analizujemy umowy kredytowe, weryfikujemy poprawność RRSO i prowadzimy spory z instytucjami finansowymi — wspieramy zarówno kredytobiorców, jak i pełnomocników szukających współpracy procesowej.

Skontaktuj się z namiNajczęstsze pytania o obliczanie RRSO

Czy RRSO da się obliczyć dokładnie?

Tak. Funkcja „szukaj wyniku” w Excelu zwraca wartość z dokładnością do kilkunastu miejsc po przecinku, więc problem nie leży w zaokrągleniach. Nieweryfikowalne bywają założenia — przede wszystkim sposób wyrażenia zmiennej czasowej t_k, dla którego brak jednolitych wytycznych.

Czym różni się metoda kalendarzowa od ustandaryzowanej?

Kalendarzowa liczy rzeczywiste dni między wypłatą a spłatą (mianownik 365 lub 366). Ustandaryzowana przyjmuje fikcję miesiąca o długości 30,41666 dnia, więc czas wyraża się jako x/12. Różnica w wyniku to zwykle 0,02–0,5 pp., a w skrajnych przypadkach ponad 1 pp.

Czy błędne RRSO w umowie ma znaczenie prawne?

Nieprawidłowe RRSO należy do naruszeń rozważanych na gruncie sankcji kredytu darmowego (art. 45 ustawy o kredycie konsumenckim), a ustawa nie różnicuje istotności naruszenia. O tym, jak ten zarzut wypada w orzecznictwie na tle innych, piszemy w raporcie „SKD w liczbach”.

Jak obliczyć RRSO? Jeden wzór, wiele wyników

Wzór na RRSO z załącznika nr 4 u.k.k. jest normatywny, a w praktyce sądowej funkcjonuje blisko 10 metod jego stosowania. Pokazujemy, jak policzyć RRSO w Excelu i skąd biorą się rozbieżności.

Prawa autorskie do kodu tworzonego z AI (vibecoding)

Czy kod tworzony z AI to utwor? Kiedy masz do niego prawa autorskie i jak udokumentowac tworczy wklad czlowieka – analiza z orzecznictwem (NSA, KIS 2025, TSUE).

Nowelizacja ustawy o PIP 2026 – kluczowe konsekwencje dla przedsiębiorców oraz zasady przygotowania do kontroli

Blog Nowelizacja ustawy o PIP 2026 – kluczowe konsekwencje dla przedsiębiorców oraz zasady przygotowania do kontroli W dniu 2 kwietnia 2026 r. Prezydent podpisał nowelizację ustawy o Państwowej Inspekcji Pracy, która została ogłoszona w Dzienniku Ustaw 7 kwietnia 2026 r. (poz. 473). Nowe przepisy wejdą w życie po upływie 3 miesięcy od ogłoszenia, co oznacza, […]

- Sprawy frankowe i prawo bankowe — Kancelaria Gdańsk →

- Czy inflacja to ukryty podatek?

- Wyrok TSUE — sąd jako adwokat konsumenta

- Nieautoryzowane transakcje — zwrot środków

- Zwrot pieniędzy na kartę (chargeback)

- Wcześniejsza spłata kredytu — zwrot prowizji

- Nieskuteczne wypowiedzenie umowy kredytu

- Niecelowa egzekucja — kto ponosi koszty